「アコムマスターカードが現金化できる?」

「アコムマスターカードが現金化できる業者が知りたい」

「アコムマスターを現金化するリスクは?」

「アコムマスターカード」は、多くの人に利用される信頼性のあるクレジットカードです。その流れのなかで、ショッピング枠を現金化する方法が注目されています。

\当サイト厳選!後払いで即現金化/

|

|

|

|||

| すべてのクレジットカードOK! なんとわずか5分で現金化! 手数料0円でお得に換金♪ |

各種クレカ・金融機関に対応! カードトラブル0件の実績! 最短3分で現金が手元にOK♪ |

累計利用者10万人突破! 換金率90%・即入金! 信頼の安心・安全業者で現金化♪ |

|||

| 最大換金率:99.2% 入金スピード:最短5分 |

最大換金率:98% 入金スピード:最短3分 |

最大換金率:90% 入金スピード:最短5分 |

|||

| 対応決済 | クレジットカード | 対応決済 | クレジットカード | 対応決済 | ・クレジットカード ・後払いアプリ ・キャリア決済 |

| 公式サイト | 公式サイト | 公式サイト | |||

※1.ご利用には、各種決済手段の利用可能残高が必要です。

※2.本サービスは貸金業者・金融業者ではありません。

※3.各種決済手段はご本人名義のみご利用いただけます。

クレジットカードの現金化は、それに伴うリスクや法的な問題も絡んでくるため、利用する際には安全な方法なのかをしっかりと確認する必要があります。

そこで今回は、アコムマスターカードでの現金化のしくみをはじめ、一連の流れの解説や優良業者の選定方法について解説していきます。

- アコムマスターカードとは?現金化の前に基本情報を知っておこう

- アコムマスターカードを現金化する流れを解説

- アコムマスターカードの現金化|2つの方法を解説

- 即日換金できる優良業者はどうやって選ぶ?ポイントを解説

- アコムマスターカードを現金化|おすすめ業者ランキング

- アコムマスターカードを利用した現金化|おもなメリット3選

- アコムマスターカードの現金化|警戒すべきデメリット3選

- アコムマスターカードの現金化は違法?法的なリスクと対策を考える

- アコムマスターカード現金化|必要な書類や準備すべきものは?

- アコムマスターカード現金化の代替案を3つ紹介

- アコムマスターカード現金化に関するよくある質問(Q&A)

- まとめ:アコムマスターカード現金化は便利!しかし規約違反に要注意

アコムマスターカードとは?現金化の前に基本情報を知っておこう

アコムマスターカードを現金化する前に、カードの基本についてひととおり理解しておきましょう。

このセクションでは、特徴やしくみについて説明します。

アコムマスターカードの特徴

「アコムマスターカード」は、消費者金融で知られる「アコム」が提供するクレジットカードです。

審査が比較的ゆるく、申込みからカード発行までが非常にスピーディなのが特徴。

また、「キャッシング枠」と「ショッピング枠」が設定されているため、ショッピング枠での商品購入は非常にかんたんです。

「リボ払い」専用カードなので、月々の返済額を一定に抑えやすい点も魅力になっています。

「ショッピング枠」と「キャッシング枠」の違い

先述のとおり、アコムマスターカードには、ショッピング枠とキャッシング枠という2つの利用可能な枠が存在します。

- ショッピング枠 … 商品やサービスを購入するための枠。

- キャッシング枠 … 現金を借りるための枠。そのまま現金を引き出す用途で利用されます。

現金化で用いられるのは「ショッピング枠」。商品を購入したのち、その商品を換金して現金を手に入れるのです。

「リボ払い」専用カードである点に要注意

アコムマスターカードは「リボ払い」に特化したクレジットカードです。

リボ専用によって月々の返済額は固定されるので、返済負担は抑えやすくなります。

しかし、リボ払いは利息が高くなりやすく、先延ばしにするほどトータルの返済額が増える点には十分注意が必要です。

現金化は、この「リボ払い」のしくみが大きく影響するため、返済が生活を圧迫しないように気をつけましょう。

アコムマスターカードを現金化する流れを解説

アコムマスターカードを現金化する方法は、「ショッピング枠」を利用します。

このセクションでは、実際に現金を手にするまでの流れについて解説します。

- ショッピング枠を利用した現金化の流れ

- 現金化の手順

- 現金化業者を利用する流れ

ショッピング枠を利用した現金化の流れ

「ショッピング枠」による現金化は、カードを利用して商品を購入したあと、その商品を売却して現金を得るだけです。

カードを利用して購入する行為は合法であるため、現金化自体はグレーゾーンとされていますが、カード会社の規約違反となる場合が多いので要注意です。

なお、アコムマスターカードでは現金化は規約違反に該当する行為と明記されています。発覚するときびしいペナルティが課されるおそれがあります。

万が一、強制退会の処分が下れば、その後に一括での債務の支払いを請求されたり、信用情報にキズが入るリスクもあります。

現金化のペナルティも考えたうえで検討しなくてはいけません。

現金化の手順

一般的な現金化の手順は以下の通りです。

- アコムマスターカードをつかって商品を購入する

- 購入した商品を買取業者やフリマサイトで売却する

- 買取業者やフリマ運営から、指定口座に振り込みしてもらう

現金化は、信頼に足る買取業者の選定や、各種手数料に注意することが重要です。

現金化業者を利用する流れ

買取業者を利用する際の流れは、下記の流れとなることが一般的です。

- 業者に買取依頼を出して取引の詳細を確認する

- 業者が指定する商品を購入したのち、レシートや商品情報を提出する

- 商品を業者あてに発送または直接持ち込み換金手続き完了

一見、シンプルにも見えますが、悪質な買取業者に遭遇してしまうと、低い換金率や手数料を不当に請求される事態となるため、慎重に検討されることをお勧めします。

アコムマスターカードの現金化|2つの方法を解説

現金化については、買取業者を利用する方法や商品を自ら転売して売上金を得る方法があります。

このセクションでは、それぞれの手順とメリット・デメリットをしっかり解説していきます。

- 方法【1】買取業者を利用する

- 方法【2】自分で商品を転売する

- 備考:現金化のメリット・デメリット

方法【1】買取業者を利用する

現金化のために「買取業者」を利用する方法は、シンプルでわかりやすい現金化の手段です。

手順はかんたんで、業者が指定する商品をカードで購入したのち、その商品を業者に買い取ってもらい、現金を得るだけです。

一連の手続きは簡単なうえに、スピーディに現金を手にすることができるため、即日の資金ニーズにも対応しやすいメリットがあります。

換金率や買取手数料で損をしないように注意してください。

クレジットカード現金化優良店おすすめ10選!老舗や大手を徹底比較

方法【2】自分で商品を転売する

自分で商品を購入してリサイクルショップに持ち込んだり、オークション・フリマサイトで転売する方法でも現金化が叶います。

オークションやフリマサイトを利用する場合、買取業者を通さないため手数料を抑えられる点がメリットです。

しかし、買い手が見つかって、実際の決済が完了するまで時間が掛かりやすい点がデメリット。

即日の現金化を希望している人には若干ストレスをおぼえるかもしれません。

備考:現金化のメリット・デメリット

買取業者を利用するメリットは、スピーディかつシンプルに現金化できる点です。

しかし、業者の請求する高めの手数料を受け入れる必要があります。また、買取業者はすべてが信頼に足る相手とは限りません。

悪徳業者に引っかかるリスクには警戒しておいたほうが無難です。

自分で転売する方法であれば、手数料を節約できるものの、実際に現金を手に入れるまでに時間が掛かるので、緊急時にはお勧めできません。

2通りの方法を比較しつつ、ニーズに合ったものを選ぶようにしましょう。

即日換金できる優良業者はどうやって選ぶ?ポイントを解説

優良業者を選ぶ際には、換金率や振込スピード、利用者の評判を確認することが不可欠です。

ここでは、信頼できる業者を見つけるためのポイントを解説します。

- ポイント【1】換金率の高さをチェックする

- ポイント【2】振込みスピードをチェックする

- ポイント【3】運営実績や利用者の口コミに目を通す

- ポイント【4】手数料やコストを計算しながら検討する

ポイント【1】換金率の高さをチェックする

業者を選ぶ際にもっとも重要なポイントの一つは、「換金率」の高さです。

目安として、換金率が「80%」を超える業者が優良と考えておくと良いでしょう。

しかし、はじめは高い換金率を提示したのに、手数料を理由に買取額を低くする業者も一定数まぎれているため、事前に確認が必要です。

ポイント【2】振込みスピードをチェックする

緊急で現金を調達したいときは、「振込スピード」を重視しましょう。

即日の振り込みに対応する業者を選ぶことで、より資金調達の時短が叶います。

問い合わせ時には、どのくらい時間が掛かるのかを確認し、確実に当日中に振り込んでくれる業者を利用するのが無難です。

ポイント【3】運営実績や利用者の口コミに目を通す

安易に業者を選択すると後々の後悔に直結しかねません。

信頼性を確認するなら、運営実績や利用者の口コミを調べる方法が効果的です。

長年運営されている業者であれば、それだけ多くの利用者から支持されていると判断できます。

また、口コミサイトやSNSでの書き込み内容を判断材料にすると、業者選びの失敗を回避しやすくなります。

ポイント【4】手数料やコストを計算しながら検討する

重視すべきポイントの4つ目は、「手数料」や把握しづらい「コスト」についての確認です。

なぜなら、集客時に明記していなかった手数料、追加費用を請求されるおそれがあるためです。

取引を交わす前に手数料の詳細を確認しておき、総合的なコストがどれくらい掛かるのかを把握しましょう。

優良業者は、手数料や費用をわかりやすく明記していることが多いので、そういった点をもとに判断してください。

アコムマスターカードを現金化|おすすめ業者ランキング

ここでは、実績や評判に基づいて、アコムマスターカードの現金化におすすめの業者をランキング形式で紹介します。

信頼性の高さや利用者満足度の高い業者を3つに絞ってみました。

マイキャッシュ24

「マイキャッシュ24」は、即日の振り込みに対応している点にくわえ、高い換金率に強みを持ち、多くの利用者に支持されています。

対応が非常にスピーディで、はじめての方でも安心して利用できる体制が整っています。

また、24時間365日いつでも対応可能なことから、緊急時にも重宝します。

公式サイトでは、利用者からの口コミや換金のくわしい例が掲載されているため、透明性のある業者を探している人にはおすすめです。

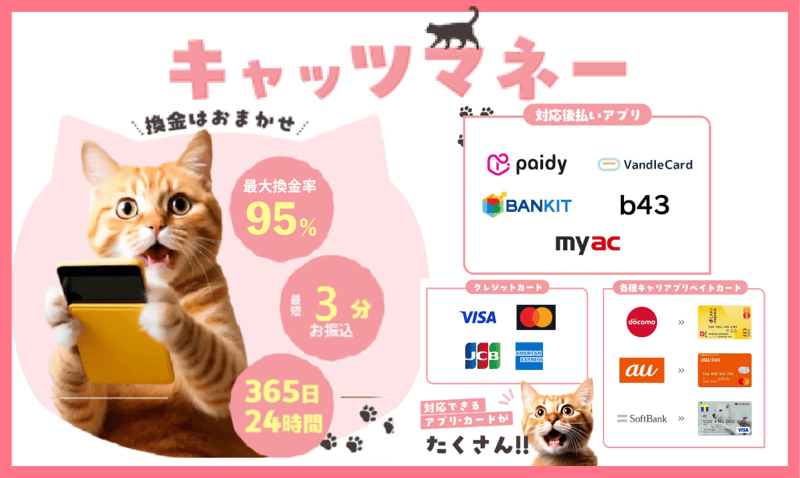

キャッツマネー

「キャッツマネー」は、ユーザーの利便性を重視したサービスを提供している業者です。他社よりも手数料が低く、手元に残る現金が多い点に強みを有しています。

オンラインで一連の手続きが完結するため、わざわざ店舗まで出向く必要がなく、時間的な余裕のない方でも問題なく利用いただけます。

口コミサイトでも高評価を得ていることからも、安全に利用したい人なら選択肢に入れて損はありません。

バンクレジット

「バンクレジット」は、長い運営実績を誇る信頼性バツグンの業者です。

安定した換金率を提供しているだけでなく、初回利用者向けのキャンペーンも頻繁に行われているので、利用のハードルは低いといえます。

さらに、顧客サポートが充実しているおかげで、問い合わせへの対応がていねいかつ迅速です。

安心して現金化を済ませたい人は検討してみる価値がありますよ。

バンクレジット公式サイトへ

アコムマスターカードを利用した現金化|おもなメリット3選

アコムマスターカードを現金化することには、さまざまな利点が考えられます。

ここからは、おもなメリットを3つに絞って解説します。

- メリット【1】緊急時の資金繰りにつかえる

- メリット【2】手続きが比較的かんたん

- メリット【3】審査なしで利用できる

メリット【1】緊急時の資金繰りにつかえる

現金化の最大のメリットは、緊急時の資金繰りにつかえること。

数ある業者のなかでも、即日の振り込みができる業者であれば、数時間以内に現金を手にすることも可能です。

冠婚葬祭や公共料金の払い忘れなど、予想していなかった出費をカバーしたいとき、とても重宝します。

メリット【2】手続きが比較的かんたん

カードをもちいた現金化は、比較的かんたんな手続きで行える点もメリットに挙げられます。

カードで商品を購入したのち、業者に売却するだけで現金が得られるので、難易度はさほど高くありません。

現金化業者を利用した場合、ほとんどの手続きを業者が代行してくれるため、初心者でも問題なく利用できます。

メリット【3】審査なしで利用できる

アコムマスターカードの現金化には、追加審査を必要としない点もメリットです。

カードのショッピング枠が利用可能であれば、誰でも現金化の手続きを進められます。

一般的な金融機関からの借入れとは性質が異なり、審査落ちのリスクがないため、間口が広く、幅広い人が実践しやすいです。

アコムマスターカードの現金化|警戒すべきデメリット3選

メリットがある一方、現金化にはいくつかのデメリットやリスクが伴います。

ここではどういった点に警戒すべきか、くわしく解説します。

- デメリット【1】手数料や利息が高くなりがち

- デメリット【2】カード利用停止のおそれ

- デメリット【3】返済負担リスクが増大しやすい

デメリット【1】手数料や利息が高くなりがち

デメリットの1つ目として警戒すべきは、「手数料」や「利息」が高くなりやすい点です。

現金化の過程で、業者による手数料や利息がかならず発生します。ヘタをすると、手元に残る現金が予想していたよりも少なくなるおそれも否定できません。

特に、「リボ払い」を利用した現金化では利息がかさみやすく、返済額が大幅に増えるリスクを孕むため、計画性が求められます。

デメリット【2】カード利用停止のおそれ

「カードの利用停止」もデメリットのひとつとして意識すべきポイントです。

現金化はカード会社の規約に違反する場合が多く、発覚した場合はカードの利用停止や強制解約が下るおそれがあるのです。

アコムマスターカードでは、明確に現金化を禁止しています。

利用停止や強制退会の措置が取られたあとは、負債額を一括で返済しなくてはいけません。

さらに、規約を破った履歴が「信用情報」にものるため、不審に思われる行動の一切を控えたほうが賢明です。

デメリット【3】返済負担リスクが増大しやすい

ショッピング枠をつかう現金化は、「借金」と同じしくみであるため、翌月以降の返済負担が増加してしまいます。

言うまでもなく、無計画に現金化を行うと、生活破綻におちいるリスクに直結しかねません。

トラブルを回避するためにも、事前に返済シミュレーションを行って自分の返済能力を冷静に見極めてください。

アコムマスターカードの現金化は違法?法的なリスクと対策を考える

一般的に現金化は「グレーゾーン」と言われています。しかし、カード会社の規約によってはNG行為と見なされるケースも少なくありません。

ここからは、リスク・対策について考えていきましょう。

- 現金化は規約違反になるの? 回答:違反の可能性が高い

- カード会社にバレたらどうなる?

- 対策:リスクを最小限に抑えるために

現金化は規約違反になるの? 回答:違反の可能性が高い

一般的なカード会社の規約では、ショッピング枠の利用は商品の購入に限られるとされている場合が大半です。

商品を購入して換金する行為である現金化は、この規約に違反する行為と見なされやすいので要注意です。

アコムマスターカードでは、明確に現金化を禁じています。そのため、不用意な行動は謹んだほうが無難です。

カード会社にバレたらどうなる?

規約違反が発覚した場合、カード会社から強制退会などの重いペナルティが課されるリスクがあるため、軽率な行動は控えたほうが無難です。

その後は負債が帳消しになるワケでもなく、未払い分を一括請求される流れが待っています。

悪質性が認められた場合、単に信用情報にキズが入るだけでなく、「ブラックリスト」に登録される事態もあり得ます。

今後のローンやクレジットカードの新規発行が絶望的になるかもしれません。

対策:リスクを最小限に抑えるために

リスクを抑えるためには、信頼できる業者を選ぶことが何よりも大切です。

くわえて、サービス提供元から睨まれないために、不自然な購入履歴を作らないように気をつける必要もあります。

換金目的でカードを利用していると思われる行為はなるべく控えましょう。

ムリのない範囲で現金化を行うことがリスク軽減につながります。

アコムマスターカード現金化|必要な書類や準備すべきものは?

現金化をスムーズに進めるためには、事前に必要な書類や情報を準備しておくことが欠かせません。ここでは、備えておくべきものを解説します。

- 必要なもの【1】アコムマスターカード

- 必要なもの【2】本人確認書類

- 必要なもの【3】銀行口座(入金先)

必要なもの【1】アコムマスターカード

現金化を行うために、必要となるのは「アコムマスターカード」です。

カードが手元にないと手続きが進められません。確実に手元に準備しておきましょう。

カード番号や有効期限などの情報が必要となる場合に備え、メモしておくと役立ちます。

必要なもの【2】本人確認書類

現金化の手続きには、「本人確認書類」の提示を求められる状況も想定されます。運転免許証やマイナンバーカード、パスポートがあればバッチリです。

業者によっては、顔写真付きの書類提出をルールとすることもあるため、事前に担当者に確認しておくと良いかもしれません。

必要なもの【3】銀行口座(入金先)

現金化したあとの振り込みに備え、銀行口座情報もあわせて用意しておきましょう。「口座番号」や「支店名」「名義人名」に誤りがないように細心の注意をはらいましょう。

うっかり誤情報を伝えると、いつまで待っても振り込みが反映されません。記載された数字が間違っていないか複数回チェックしてください。

アコムマスターカード現金化の代替案を3つ紹介

現金化には一定のリスクが伴うため、不安なときはほかの選択肢を検討されると良いでしょう。

このセクションでは、現金化に頼りたくない人にピッタリの代替案を解説します。

- 代替案【1】消費者金融からの借入れ

- 代替案【2】家族や友人からの融資

- 代替案【3】質屋や買取ショップでの換金

代替案【1】消費者金融からの借入れ

「消費者金融」を利用してお金を調達する方法は、現金化の代替手段として効果的です。

利息や手数料の計算も現金化よりも楽なので、「現金化のコスト計算が面倒…」と思う人に適した方法といえるでしょう。

アコム自体、消費者金融のひとつであり、キャッシング枠を活用すれば容易に資金調達が可能となります。

また、キャッシング枠を普通に利用するだけなので、カード会社の規約違反を回避できる点もメリットです。

なお、利用の際は、「利用限度額」をはじめ、返済遅れによる「遅延損害金」に気をつけてください。

代替案【2】家族や友人からの融資

緊急で資金繰りを必要とするときは、家族や友人に事情を説明して融資を受ける方法も手です。

この方法であれば、交渉次第で利息ゼロでの借入れが可能です。さらに、柔軟な返済条件でお金を手にできる可能性もあります。

しかし、金銭のやりとりは最悪の場合、人間関係にヒビが入るおそれもあるため、返済方法の見通しが立たないときは、保留にしたほうが良いかもしれません。

返済計画をしっかり立てるなどの誠意ある姿勢が求められます。

代替案【3】質屋や買取ショップでの換金

所有している貴金属やブランド品、家電などを質屋や買取ショップに持ち込んで換金する方法も資金繰りには有効です。

資産価値の高いアイテムを所有しているなら、高額査定も期待できるでしょう。

カードをつかわずに現金を調達できるため、規約に抵触するリスクを気にする必要がありません。

しかし、商品の市場価値に見合った額しか手に入らないうえに足元を見られやすいため充分に注意しましょう。

アコムマスターカード現金化に関するよくある質問(Q&A)

現金化を検討する際には、さまざまな疑問が出ることがあります。よくある質問と回答を下記で紹介します。

- Q1:現金化を行うとカード会社に気づかれる?

- Q2:現金化業者の信頼性はどのように確かめたらいい?

- Q3:現金化に掛かる費用はどれくらい?

- Q4:返済計画をどう立てたら良いの?

Q1:現金化を行うとカード会社に気づかれる?

現金化を行った場合、カード会社が即座に通知を受けて状況を把握するわけではありません。

ですが、大量に換金性の高いものだけを短期間かつ集中的に購入しているなど、不自然な履歴が目立つと、カード会社に怪しまれる可能性が高いです。

こうした状況を防ぐために、通常の買い物から逸脱しないように気をつけてください。

Q2:現金化業者の信頼性はどのように確かめたらいい?

信頼できる業者を選ぶためには、下記を意識しましょう。

- 運営歴の長さ、取引実績の多さ(新しい業者は要警戒)

- 利用者からの口コミや評判(満足度を重視する)

- 手数料や換金率の透明性(不明瞭な業者は避ける)

そのほか、公式サイトがしっかり作り込まれていて定期的に更新されているか、連絡先がきちんと明記されているかも判断材料にしてください。

Q3:現金化に掛かる費用はどれくらい?

現金化には、以下の項目がコストに上乗せされます。

- 換金率による差額(購入額から査定額を引いた値)

- 換金業者に対する利用手数料

- カード利用で発生する利息

例えば、換金率80%で手数料が5%の場合、実質的に手元に残る金額は75%程度です。

くわえて、カード利用による利息などのコストをあわせたものが純粋な費用です。

Q4:返済計画をどう立てたら良いの?

現金化を行ってからの返済計画は非常に重要です。はじめに、月々の収入と支出を把握しつつ、余裕を持った返済額になるように設定しましょう。

「リボ払い」を利用する際、毎月の返済負担を抑えられるメリットがありますが、総返済額が増えやすいため、可能な限り「繰り上げ返済」を検討されると良いでしょう。

まとめ:アコムマスターカード現金化は便利!しかし規約違反に要注意

「アコムマスターカード」を活用した現金化は、緊急の資金需要の有用な解決策となり得ます。

しかし、先述のとおりリスクやデメリットが伴う点があるため充分に気を付けてください。

換金時は、信頼できる業者を選びつつ、カード会社の規約をしっかり理解した上で適切に利用する姿勢が求められます。

リスクが気になる人は、現金化以外の代替手段や返済計画を検討されると良いかもしれません。この記事を参考に、安全で効果的な方法を選択してください。